Для многих учет собственных финансов является чем-то интимным и сокровенным. Таким как, например, переписка или личная жизнь. Пожалуй, одним из показателей близких и доверительных отношений в нашем обществе может служить знание о размере зарплаты.

Те же, кто начинают знакомство с этого вопроса, рискуют предстать невоспитанными в глазах окружающих.

В то же время, находясь в рамках своих семей, сложно утаить размеры своих доходов расходов. А в крымскотатарских семьях существует обычай ведения общего бюджета главой семьи.

Семейная касса vs. личный бюджет

Есть два основных направления составления и ведения бюджетов в семьях — личный и семейный/общий. В первом случае каждый сам отвечает за свои средства, во втором все деньги передаются «хранителю кассы», а им может быть отец, мать, старший брат и т.д. Конечно, существует множество вариаций: коммунальные платежи, покупка продуктов и других товаров, необходимых для всей семьи часто происходит не за счет только одного человека. Тем не менее, мы попробуем рассмотреть плюсы и минусы обоих подходов, в целом обобщив их.

Сторонники личного бюджета обычно, в первую очередь, приводят довод о том, что распоряжение своими финансами является важной ступенью к самостоятельности и взрослой жизни. Ведь человеку, который доживает до 20-25 лет, не отвечая за свои расходы и доходы, будет сложно делать это в дальнейшем. Вопрос взаимоотношений родителей и детей, как двух самых заинтересованных сторон с порою самыми противоположными взглядами на жизнь всегда возникает в обсуждении такого аспекта как семейный бюджет.

В некоторых странах Европы существуют специальные институты, цель которых — помогать людям правильно распоряжаться своими финансами. В Великобритании существует организация под названием The Money Advice Service (Служба консультаций по деньгам), которая рассказывает, куда лучше направлять свои деньги, какой пенсионный план выбрать, как правильно работать с кредитами и депозитами и т.д. В США существует национальный месяц финансовой грамотности, а в школах проводят специальные курсы по данной теме.

Говоря о финансах в наших школах, чаще речь идет о том, чтобы сдать деньги на новую штору или ремонт класса. Поэтому для многих школьников и студентов возможность самостоятельно решать, на что тратить деньги в таком возрасте, помогает понимать, куда их тратить в будущем. Распоряжаясь собственным ограниченным бюджетом, пусть даже он и спонсируется кем-то из родителей, ребенок осознает, сколько он может потратить, сколько нужно отложить, и сколько придется ходить с пустыми карманами, если потратить все за один раз. В таком случае важно дать знать чаду, что средства, выделяемые на какой-то определенный период, регулярны, но строго ограничены.

Собственный бюджет, если он есть уже с раннего возраста, может послужить своего рода мостом между зависимой и самостоятельной жизнью. Ведь часто то, как ты считаешь деньги, не менее важно, чем то, сколько ты зарабатываешь. Некоторые студенты способны при стипендии в 750 гривен платить за общежитие, еще и минимально содержать себя, а другие тратят большую часть полученных денег в первые несколько дней и вынуждены одалживать. У части студентов эта привычка остается потом на всю жизнь, превращая ее в существование от получки до получки.

Как и в любом вопросе, ведение собственного бюджета подразумевает некоторые риски и острые углы. Например, когда парень или девушка начинают зарабатывать самостоятельно, у родителей могут возникнуть вполне закономерные вопросы, на что тратятся деньги. На этой почве могут возникать конфликты, которые, если не остановить их вовремя, могут вылиться в обиды и разочарования.

Другим немаловажным риском является то, что, получив максимальную самостоятельность и независимость бюджета, для молодых людей может быть непонятна необходимость передавать уже лично заработанные деньги на общесемейное благо.

Общая семейная касса во многих крымских татар является традицией, передаваемой из поколения в поколение на протяжении многих лет. Если же система способна пройти испытание временем, значит в ней, определенно, есть положительные моменты.

Во-первых, деньги находятся у одного «хозяина» (иногда «хозяйки»), который наиболее осведомлен в том, какая финансовая необходимость является самой актуальной для семьи.

Во-вторых, ведя семейный бюджет, легче накопить деньги на какую-то серьезную покупку или мероприятие. Глава семейства понимает, что в этом году надо сделать ремонт дома, в следующем купить дорогую бытовую технику, а через 5 лет поменять машину. И такие немалые суммы сложно собрать сразу, но если все деньги стекаются в одно место, то и отложить необходимую сумму проще.

В-третьих, контроль над семейным бюджетом является своего рода показателем того, кто в доме хозяин. В традиционно патриархальном крымскотатарском обществе авторитет главы семьи играет важную роль, как внутри семьи, так и в отношениях с окружающими.

В-четвертых, дети имеют перед глазами пример, на который они ориентируются и у которого учатся финансовой грамотности. Например, узнают, сколько денег лучше откладывать на «черный день», как не совершать необдуманные покупки или как распределять деньги между членами семьи.

Но, как и в случае с персональным бюджетом, у общего бюджета существуют свои недостатки. Часто первым и главным аргументом противников такого подхода является то, что не получив необходимого опыта в родительской семье, сложно реализовать себя в семье собственной. Находясь под постоянным контролем и в некоторой зависимости от распределителя денег, столкновение с необходимостью самому решать, на что потратить последнюю тысячу гривен в этом месяце может стать сложной задачей. Это уже не говоря о тех ситуациях, когда приходится выбирать — потратить деньги на шубу для жены, компьютер для сына или уроки вождения для дочери.

Проблема выбора не так критична, если сравнивать ее с проблемой зависимости от семейных денег. Проведя несколько десятков лет в полной зависимости (пусть даже и вливая частично собственные финансы) от родителей и семейной кассы, сложно перестроиться на новый лад. Можно встретить такие семьи, где дети, не осознав необходимости зарабатывать собственные деньги, продолжают оставаться детьми и зависеть от одного или двух кормильцев и в 25, и в 30 лет. Ведь даже если не работать какое-то время, всегда есть уверенность, что у мамы или папы есть «заначка», которая поможет в случае чего.

Есть еще один риск, который, скорее всего, не сильно распространен, но все равно несет в себе опасность. Речь идет о тех случаях, когда держатель кассы сам начинает тратить деньги «нецелевым» образом. Например, на покупку нового телевизора, для просмотра любимых передач, в то время как домочадцы обделены товарами первой необходимости.

Как говорят, сколько людей, столько и мнений, а теме общего и раздельного семейных бюджетов посвящены многие страницы интернет-дискуссий и бесчисленные споры в кухнях и спальнях миллионов семей во всем мире.

Мнения читателей.

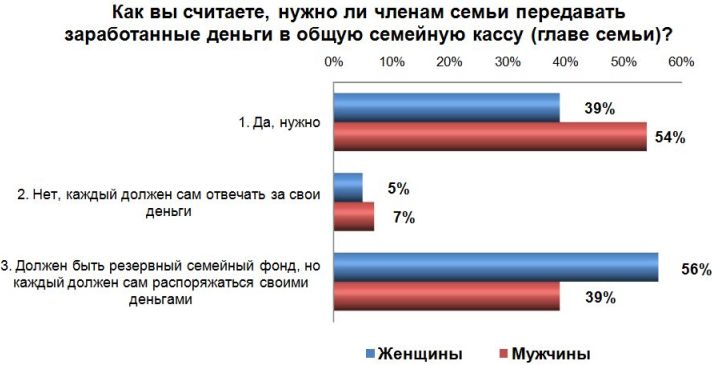

Чтобы не ограничиваться собственными рассуждениями, мы спросили у наших подписчиков в социальной сети о том, нужно ли членам семьи передавать заработанные деньги в общую семейную кассу (главе семьи) и получили немногим более ста ответов. На выбор было предложено три варианта ответа:

1. Да, нужно

2. Нет, каждый должен сам отвечать за свои деньги

3. Должен быть резервный семейный фонд, но каждый должен сам распоряжаться своими деньгами

Голоса распределились следующим образом:

Большая часть опрашиваемых выбрала третий вариант — 49%, тех, кто считает, что необходимо передавать деньги в общую семейную кассу — 45%. Процент людей, считающих, что каждый должен сам отвечать за свои деньги, равен 6%.

Кроме того, достаточно интересно рассмотреть гендерное распределение голосов. Стоит отметить, что женщины более активны, их ответы составили 62% от общего числа. Как оказалось, женщины менее склонны к тому, чтобы семейные деньги хранились у одного человека. Всего 39% респонденток поддержали такую идею, в то время как среди мужчин этот показатель составил 54%. Практически обратная ситуация сложилась в варианте с резервным фондом. Здесь уже большинство женщин — 56% выразились «за», у мужчин этот показатель составил 39%.

Получается, что женщины, которые в нашей стране обычно зарабатывают немного меньше, чем мужчины, голосуют за возможность самостоятельно распоряжаться деньгами, тем самым теоретически получая доступ к меньшим ресурсам. Мотивы сложно объяснить, это может быть и стремление к самостоятельности, и желание откладывать деньги независимо от мужа/парня/отца, и т.д.

Оптимальное решение.

Как и во многих спорных делах, самый оптимальный вариантом часто становится тот, который сочетает в себе лучшее от всех предложенных. 49% респондентов предпочитают возможность самостоятельно распоряжаться деньгами, в то же время откладывая деньги в «резервный фонд».

Для того, чтобы оценить достоинства этого варианта, надо рассматривать отрицательные характеристики первых двух. Договорившись заранее о том, какая сумма или процент от заработанных средств будет передаваться в «фонд», можно избежать ненужных и некомфортных вопросов о расходах каждого члена семьи отдельно. Также создание такого «фонда» дает возможность всем без исключения почувствовать и понять, сколько денег необходимо на семейные нужды и сколько можно позволить себе.

При наличии такого семейного института сводится к минимуму вероятность того, что парень, решив пригласить девушку на свидание, должен будет просить у отца деньги, которые сам же ему дал до этого. Каждый человек хочет получать свою долю личного пространства.

Чтобы «фонд» работал максимально эффективно, необходимо осознанно подходить к его созданию и концепции. На семейном совете нужно обсудить, какова цель существования «фонда» — это откладывание денег на черный день, подготовка к затратному событию как свадьба или ремонт, или серьезная покупка. Важно определить то, насколько регулярно будут передаваться деньги, каковым будет процент или размер. Ну и определить «наблюдательный совет», решающий, в каких случаях деньги могут быть извлечены из «фонда».

Понятно, что в каждой семье существуют свои традиции и устои. И для каждого человека будет комфортен тот или иной способ. Так, комментируя опрос, высказывались противоположные суждения, как о необходимости общего бюджета, так и о неверности такого подхода. Причем, у каждого из комментаторов были достаточно убедительные аргументы. Но как бы вы ни распоряжались своими финансами, главное, чтобы они не служили причиной раздора в семье, а подход к ним был четким и прагматичным. В конце концов, деньги приходят и уходят, а семьи существуют долгие годы, продолжаясь в детях и внуках.